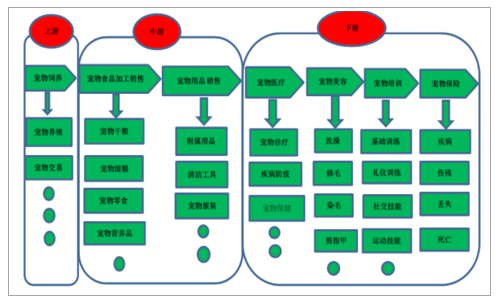

一、宠物行业简介

宠物行业涉及的范围较广,国内主要包括两大产业,一类是宠物产品,一类是宠物服务。其中,宠物产品包括宠物交易、宠物主粮、宠物零食、宠物清洁用品等;宠物服务则包括宠物医疗、宠物美容、宠物培训等。

1、上游:宠物饲养与活体交易

当前中国没有大规模宠物养殖和培育活体的专业化机构和企业,活体养殖比较活跃的地区主要分布在四川成都、河南省和东北地区等,在销售渠道方面尚未形成统一销售渠道和统一标准的供给方。

2、中游:宠物饲养环节宠物食品、用品

宠物食品主要为各种宠物提供生命保证、生长发育和健康所需要的营养物质,按照具体的功能分为宠物主食、宠物零食、宠物保健品。我国宠物食品市场近年来高速增长,增速保持在20%以上,2015年我国宠物食品行业产值达到297亿元。在我国宠物食品以宠物主食为主,占比约60%,其中宠物零食是增长最快的板块,同比增长约50%。宠物主食方面,宝路、伟嘉,皇家和雀巢旗下的冠能、康乐多等国外品牌的市场占比超过50%。宠物零食方面,国内厂商多以

OEM(OriginalEquipmentManufacture原始设备制造商)、ODM(OriginalDesignManufacturer,原始设计制造商)代工为主,比如佩蒂股份、烟台中宠、路斯股份;而国内的几个知名领先品牌比瑞吉、好主人、中宠食品等没有一家市场占有率能超过10%。

3、下游:宠物服务行业

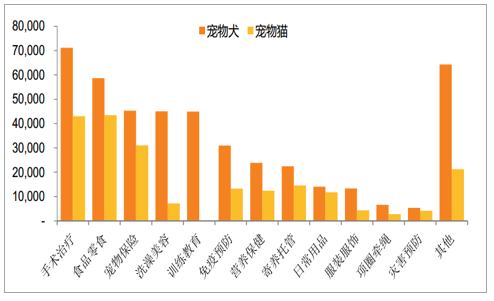

宠物服务中的宠物医疗为最大的子行业。宠物医疗可以分为宠物诊疗、疾病防御、宠物保健这几个环节。我国宠物医疗行业起步较晚但发展迅速,属于朝阳行业;具有如下特点:(1)宠物医疗业的重要性不断提升;(2)存在一定的行业技术壁垒;(3)企业竞争激烈,行业整合将不断加速;(4)宠物医疗属于劳动密集型行业。国内其他宠物服务规模较小且以个体户、社区店业态为主。主要包括洗澡、剪毛、修剪指甲、染毛等,同时包括寄养、活体买卖等,另外还包括宠物基础性训练、居家礼仪、社交礼仪培训和宠物保险等。

国内宠物行业产业链

数据来源:公开资料整理

二、日韩宠物市场规模

1、日本:平均消费的增长成为近十年行业驱动力

1)宠物数量:宠物猫和小型犬更受欢迎

宠物数量持续下滑,宠物猫的数量超过宠物犬。2017年日本宠物数量约为1946.8万只,其中宠物猫的数量约为988.6万只,宠物犬约为958.2万只,宠物猫的数量首次超过了宠物犬。总的来看近十年间,日本宠物数量呈持续下滑的趋势,其中宠物犬的跌幅最为明显,与2008年相比2017年宠物犬下滑26.9%,而同期宠物猫下滑9.2%。

日本宠物犬数量持续下滑

数据来源:公开资料整理

日本宠物猫数量保持稳定

数据来源:公开资料整理

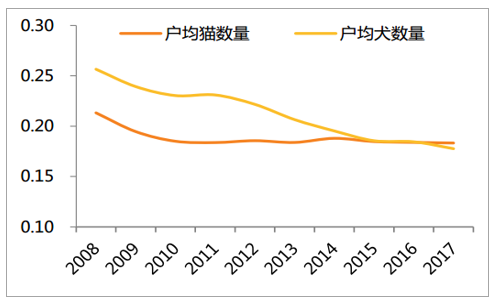

从养宠家庭占比(养宠家庭比例=至少养了一只宠物犬或猫的家庭数量/家庭总数量)来看,2017年日本养猫家庭比例9.7%,养犬家庭比例12.9%,对比最高点分别下降2.3和5.9个百分点;从户均宠物数量(户均宠物数量=宠物数量/家庭数量)来看,2017年户均拥有宠物猫0.183只,宠物犬0.178只,对比最高点分别减少0.03和0.08只。

日本养宠家庭占比

数据来源:公开资料整理

日本户均宠物数量(只/户)

数据来源:公开资料整理

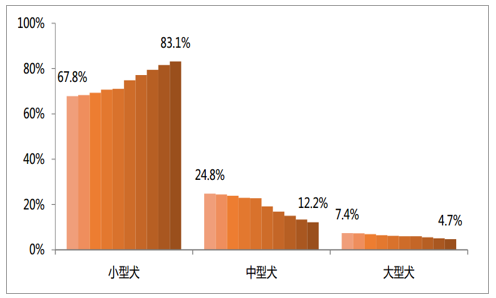

除了猫越来越受欢迎以外,越来越多的爱狗群体选择饲养小型犬。从1990年代后期开始,日本兴起过一股饲养小型犬热。2008年小型犬在宠物犬中的占比约为67.8%,到了2017年该比例达到83.1%,提升了15.3个百分点,同期中型犬和大型犬分别下降12.6和2.7个百分点。随着日本经济衰退、老龄化加深,中大型犬食量更大、医疗成本更高、耗费精力更多的特点制约了日本宠物主的养宠意愿。

2008-2017年日本小型犬比例持续提升

数据来源:公开资料整理

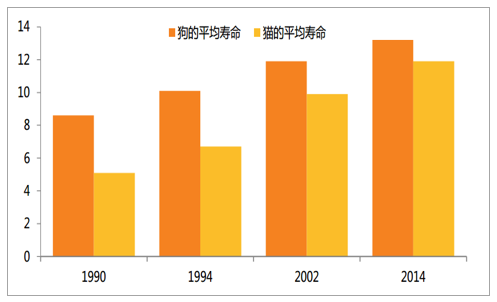

得益于健康的宠物食品、科学的饲养方式、完备的兽医服务,日本宠物的平均寿命越来越长。2014年作为宠物饲养的狗和猫的平均寿命分别达到了13.2岁和11.9岁,相比1990年分别延长了1.5倍和2.3倍。宠物的老龄化也催生了老年宠物护理、宠物养老院等新兴行业。

日本宠物的寿命越来越长

数据来源:公开资料整理

2)市场规模:宠物主消费意愿强,每年花费1.5万亿日元

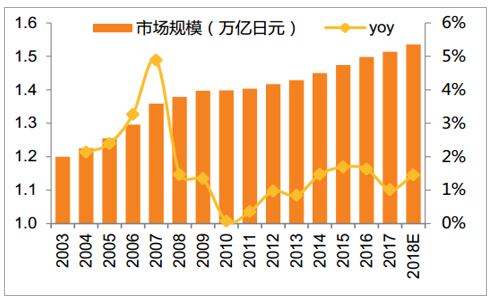

日本宠物市场规模已趋于稳定,单只宠物的平均消费增长成为了近十年行业增长的驱动力。2017年日本宠物行业市场规模约15135亿日元(约合人民币920亿元),同比增长仅1%。2003-2007年日本宠物市场规模复合增速约为3.2%,但是随着2008年之后宠物数量的逐渐减少,市场增速出现了下滑,过去十年间复合增速仅为1.1%。

日本宠物市场规模已趋于稳定

数据来源:公开资料整理

过去十年单只宠物消费的增长成为行业驱动力

数据来源:公开资料整理

宠物主愿意为宠物消费,整体消费水平高。从Anicom对日本宠物主过去一年宠物相关消费的调查来看,宠物犬合计约45万日元(约合人民币2.7万元),宠物猫合计约21万日元(约合人民币1.3万元),宠物犬的消费金额约为宠物猫的两倍,其中医疗、服务的差别最为明显。

总体上来看养狗的开销要大于养猫(日元)

数据来源:公开资料整理

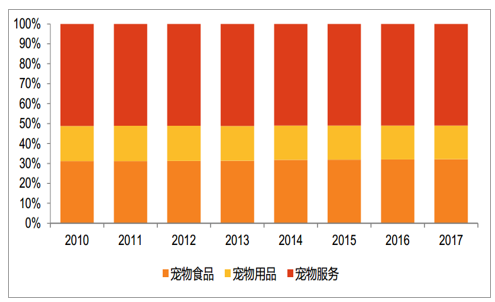

商品服务各占一半,新兴产品和服务层出不穷。从细分市场结构来看,多年以来整体格局变动不大,宠物商品占比约49%,其中宠物食品占比32%,宠物用品占比17%,包含医疗、美容等的宠物服务占比约51%。日本宠物周边产品和服务非常丰富,例如针对老年或残疾宠物的宠物纸尿布、辅具,针对走失宠物的宠物侦探服务以及宠物跟踪器,针对死亡宠物的丧葬服务,以及提高宠物生活品质的宠物专用电热毯、葡萄酒、香水、牙膏等。

细分市场格局稳定,宠物商品与服务各占一半

数据来源:公开资料整理

2、韩国:近30%的家庭养宠,市场规模持续增长

1)宠物数量:养宠比例仍在提升中

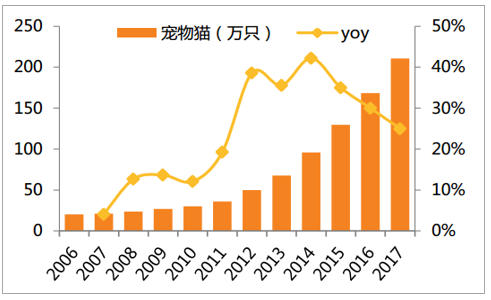

韩国宠物犬占比近七成,近几年宠物猫的数量快速增长。2017年韩国共有宠物651.7万只,其中宠物犬441.1万只,宠物猫210.6万只。养猫热潮同样席卷了韩国,2017年宠物猫的增长速度高达25.0%,猫的总数已经达到2007年的十倍,而宠物犬的增速仅为5.1%。

韩国宠物犬稳步增长

数据来源:公开资料整理

韩国宠物猫爆发增长

数据来源:公开资料整理

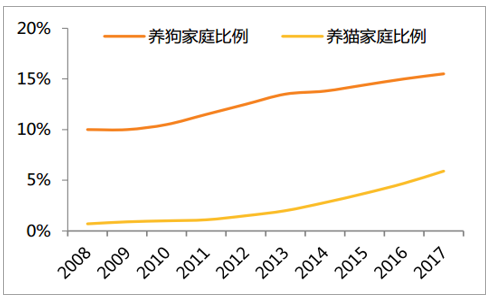

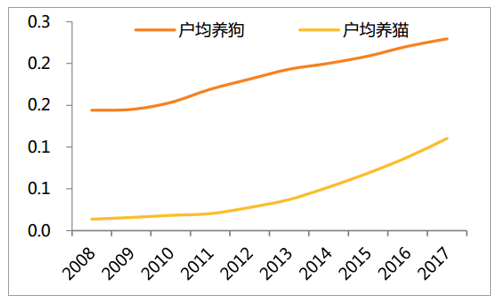

养宠家庭比例持续提升。在韩国饲养宠物的家庭占整体家庭比重达28.1%。2017年韩国养宠家庭的占比约为21.4%,其中养狗家庭比例为15.5%,养猫家庭比例为5.9%;从户均宠物数量来看,2017年户均拥有宠物0.34只,其中狗0.23只,猫0.11只。

韩国养宠家庭比例

数据来源:公开资料整理

韩国户均宠物数量(只/户)

数据来源:公开资料整理

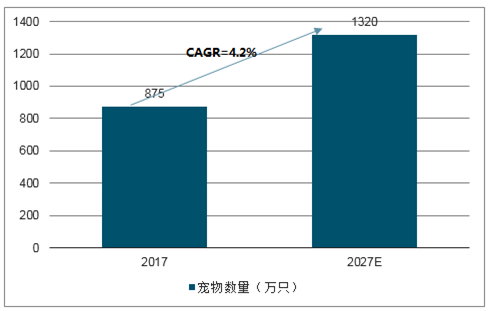

随着家庭成员人数的减少,越来越多的人养宠物,以减轻生活的孤独感。1990年韩国单身家庭比例不到9%,到2015该比例达到26.5%,预计到2020年,韩国单人家庭的比例将达到29.6%,成为最普遍的家庭形态。随着未来养宠物的人口将继续增加,宠物数量仍将保持增长。2017年约有875万只宠物,预计到2027年宠物数量达到饱和,届时将有宠物1320万只。

预计2027年韩国宠物数量饱和(万只)

数据来源:公开资料整理

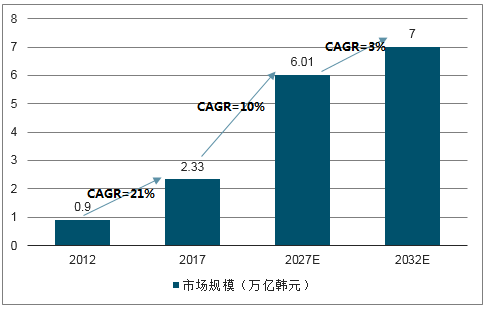

2)市场规模:保守估计2027年超过6万亿韩元

2017年韩国宠物市场规模约2.33万亿韩元。随着2027年宠物数量稳步增加至1320万只,韩国宠物相关产业的规模预计将从2017年的2.33万亿韩元(约合人民币143亿元)增长到2027年的6万亿韩元(约合人民币368亿元),在2032年达到7万亿韩元(约合人民币430亿元)。

韩国宠物行业市场规模

数据来源:公开资料整理

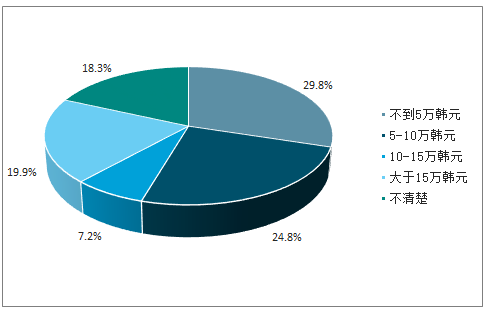

宠物主消费能力较强,月均支出14.5万韩元。韩国宠物主总体的消费水平较高,韩国宠物主为宠物月均花费14.5万韩元(约人民币900元),其中月均5万韩元(约合人民币310元)占比最高,达29.8%,而超过15万韩元(约合人民币920元)的占比19.9%。

韩国宠物主月均花费14.5万韩元

数据来源:公开资料整理

三、中国宠物市场现状

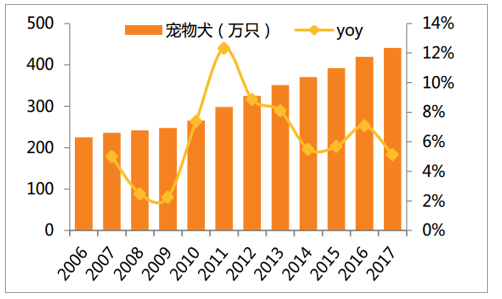

1、中国宠物养殖数量不断增加

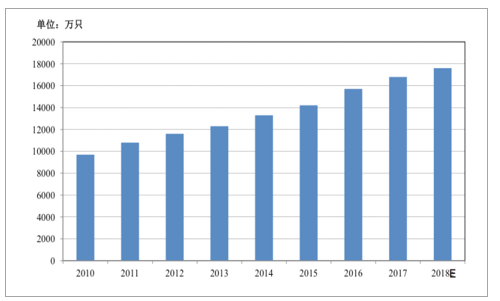

截止2017年8月,中国宠物猫狗数量达到8,746万只;养宠家庭数达到5,912万户,占全国家庭总量的17%。而美国家庭饲养宠物的比例高达68%。近年来中国宠物饲养的数量稳步增长。由2010年的9,700万只大幅增加至2017年的1.68亿只,预计2018年国内宠物的养殖数量将超过1.75亿只。随着国内经济的不断发展,人民收入水平的提高和养宠政策的不断放开,城乡居民对于情感需求日益增强,宠物饲养成为近些年的一种流行趋势。所以未来国内养宠仍有较大的提升空间。

2010-2018年间国内饲养宠物数量的变化

数据来源:公开资料整理

2、当前中国宠物家庭数量比重仍然较低

2017年美国饲养宠物的家庭,占全国家庭总量的68%;英国占比45%;而在地理位置与我国相邻的日本,这一比例也达到37%。目前国内饲养宠物家庭的比重与发达国家相比仍然比重较低。

2017年主要国家饲养宠物的比例

数据来源:公开资料整理

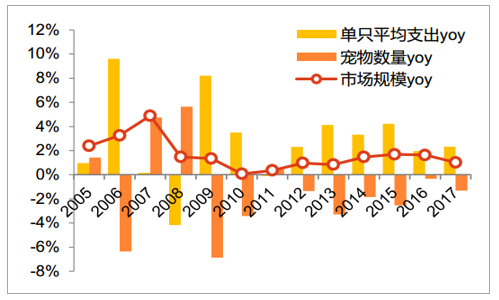

3、中国宠物行业市场规模巨大

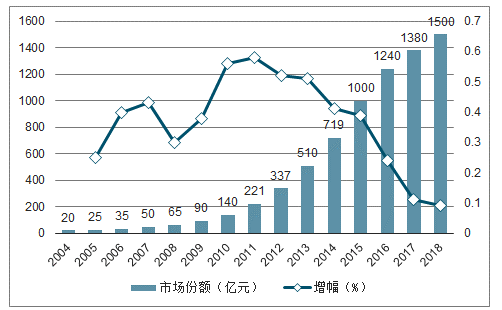

2017年,中国宠物市场规模为1,380亿元,过去十年CAGR(复合年均增长率)达到38.9%;同期美国宠物市场规模为695.1亿美元,约为中国市场的3.5倍。预计2018年国内宠物行业市场规模将达到1,500亿元。近年来我国宠物市场增速有所下降,主要是因为国产品牌发展的替代效应和宠物电商的发展。

2004-2018年中国宠物行业市场规模和增幅的变化

数据来源:公开资料整理

四、影响中国宠物市场发展的主要因素

1、国内养宠群体不断扩大

根据调查结果显示,消费者越来越强调自身体验,主要由于生活化的宠物价格更加亲民,花费大多数人可以接受,越来越多的普通大众开始饲养宠物。

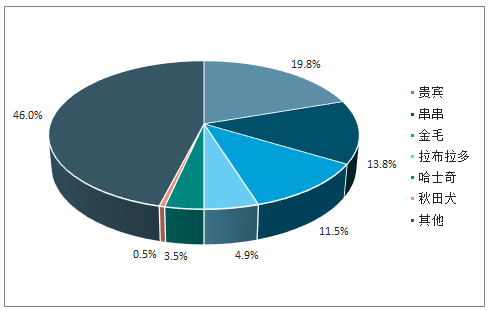

国内饲养宠物狗品种分布比例

数据来源:公开资料整理

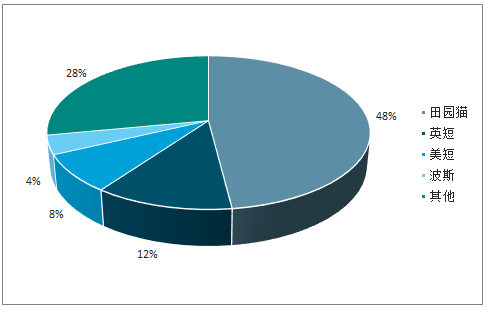

国内饲养宠物猫品种分布比例

数据来源:公开资料整理

2、居民收入增加推动宠物行业发展

市场普遍认为国内人口老龄化是推动宠物市场发展的重要原因,其实经济水平发展才是真正的推动因素。我国80%的宠物主人均为80/90后。美国宠物饲养宠物比例随着年龄增加反而减少,尤其当年龄超过50岁后,饲养比例下降尤为明显。宠物产品具有明显的高档品特征,养宠群体随着收入增长,在宠物上的支出会明显增加。65岁前,人均宠物花费都会随年龄增长而增加,直至退休后,平均支出才会出现明显下降。当一个国家的人均GDP在3,000~8,000美元,宠物产业就会快速发展。而当前,在中国已有相当多城市达到了这一水平。北京、上海、广州等城市宠物行业都己经相当发达。

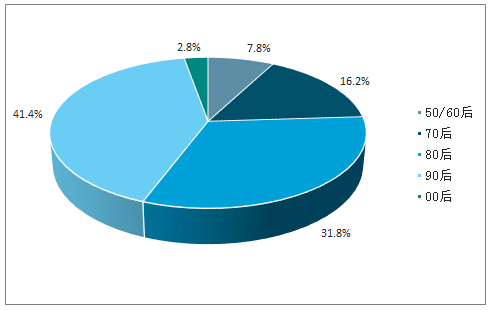

国内饲养宠物人群结构分布

数据来源:公开资料整理

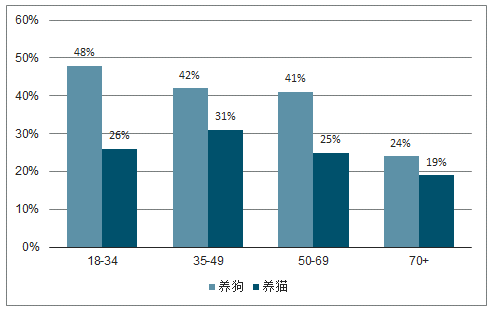

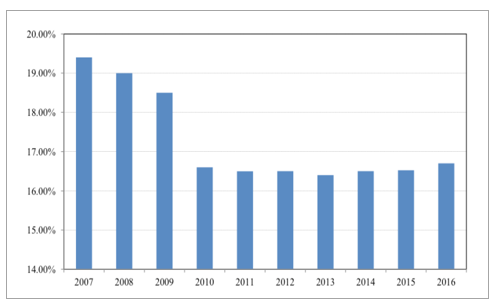

美国不同年龄段人群饲养宠物的比例变化

数据来源:公开资料整理

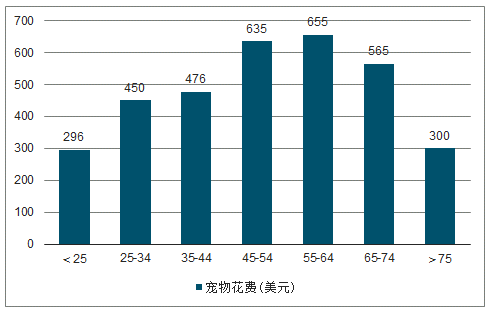

不同年龄段人均宠物花费情况(美元)

数据来源:公开资料整理

宠物月均花费不同比例情况

数据来源:公开资料整理

3、国内养宠区域不断扩大

受对外开放时间影响,沿海城市更早时期开始饲养宠物;分布上看,一二线城市与东南沿海城市占比较多。随着社会经济发展,城镇化发展逐步推进,养宠人群逐步向内地发展。2016年国内宠物的饲养多集中于北京、上海、广州等城市;而2017年,位于西南的四川、西北的陕西也已经成为TOP10宠物饲养分布地区之一。随着国内经济的持续发展,相对落后的内陆省市宠物市场有望陆续进入潜力发展市场。

4、人们精神寄托诉求的增加

单身独居青年、丁克(DINK)家庭数量的增加,需要陪伴的诉求越发强烈。国内少子化现象越发严重,但这部分人群具有较好的经济基础,但缺乏伴侣,因此饲养宠物作为其精神寄托的主要选择之一。

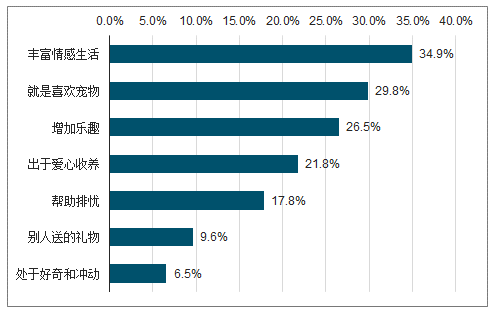

国内饲养宠物的原因。其中,丰富感情生活占比34.9%处于第一位;就是喜欢宠物占比29.8%位于第二位;增加日常生活乐趣占比26.5%。宠物在精神寄托上的替代作用愈发明显,成为宠物数量不断增长的内在驱动的主要因素。

我国0-14岁人口占比不断下降

数据来源:公开资料整理

国内人们饲养宠物的主要驱动因素

数据来源:公开资料整理

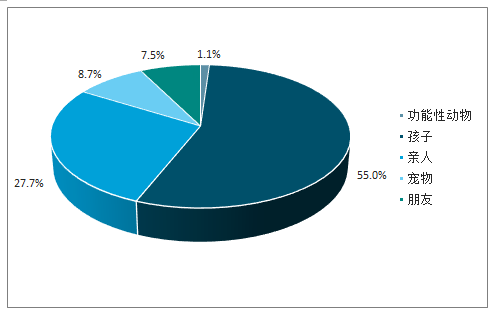

宠物在家庭中担当角色分布

数据来源:公开资料整理

五、中国宠物行业未来发展趋势

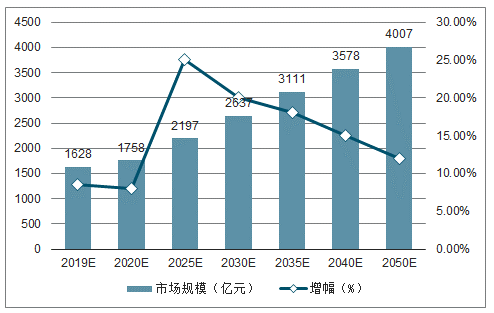

1、宠物行业发展潜力巨大

2017年我国人均GDP达到59,660元(折合8,836美元),已经超过行业增长的标准上限,行业将呈现快速发展趋势。但我国区域跨度大,区域经济发展不平衡、经济水平差异较大,多数省份宠物市场尚未开始启动。这表明国内宠物行业发展潜力将超过预期。

预计2019-2050年国内宠物行业市场规模

数据来源:公开资料整理

2、行业格局逐渐清晰,呈现寡头市场局面

随着行业规模的发展和较高的利润诱惑,将会有大量资金涌入宠物行业,企业不断涌现,竞争也日驱加剧,包括国内与外来品牌之间,国内企业之间。通过充分的市场发育和竞争后,届时资金、技术、管理等综合能力较强的几个企业会垄断国内的宠物行业,人们感受的服务水平将大幅提高,包括便捷性、专业性、开放性和多元化将更加明显。

3、行业发展更加规范性

国内全面建设小康社会工作的稳步推进,人们的精神文明水平将得到提高。同时,国内各地对宠物饲养做了法律和条例性的规定。比如《中华人民共和国动物保护法》、2003年北京市出台的《北京市养犬管理规定》等对宠物的饲养做出明晰的规定。未来随着人们文明程度提高和行业规范的完善,宠物扰民等事件将呈现下降的趋势。

4、利用互联网消费的比重将不断提高

随着国内互联网普及与高科技发展,电商平台同样影响着宠物行业发展。据天猫/淘宝测算,2017年网购以占据宠物食品、用品行业近75%的消费比重,其中,天猫/淘宝宠物行业(包括水族)的销售额为306.49亿元,同比增长30.09%。预计未来这一比重将继续提高。

相关报告:智研咨询发布的《2019-2025年中国宠物行业市场专项调研及投资前景分析报告》